청약통장 해지하는 이유

분양가가 올해 들어서 너무 높아지면서 청약에 대한 메리트도 많이 사라졌습니다. 몇 달전까지만 해도 5%초반의 고금리를 유지했어서 그냥 예금으로 넣어놔도 그 정도 수익률은 나오므로 피하게 된 이유도 큽니다.

비트코인이나 미국주식, 국내주식에 대한 투자도 많아지고 다양해지면서 어차피 기약없는 청약자금을 해지하고 다른 곳에 투자해서 현금흐름을 만드는게 더 낫다고 생각합니다.

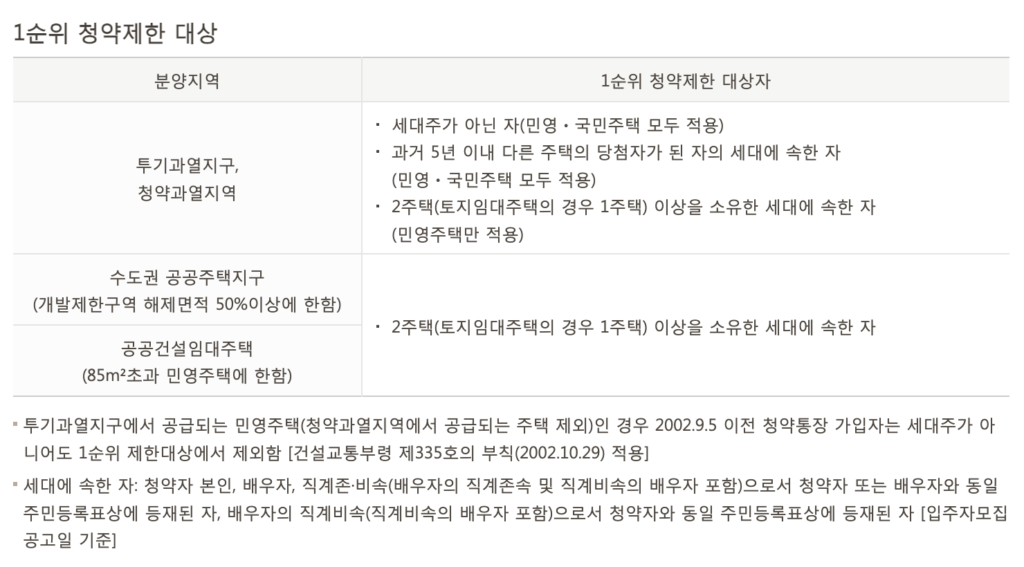

1순위 요건에 대한 기준도 현실성이 반영되지 않으므로 양극화가 심하고 현재 세태에 대해 대비가 되지 않습니다. 혼자 살거나 애가 있지 않다면 수도권 쪽은 당첨 근처에도 가지 못합니다.

주택청약통장 해지시 이자세금 계산

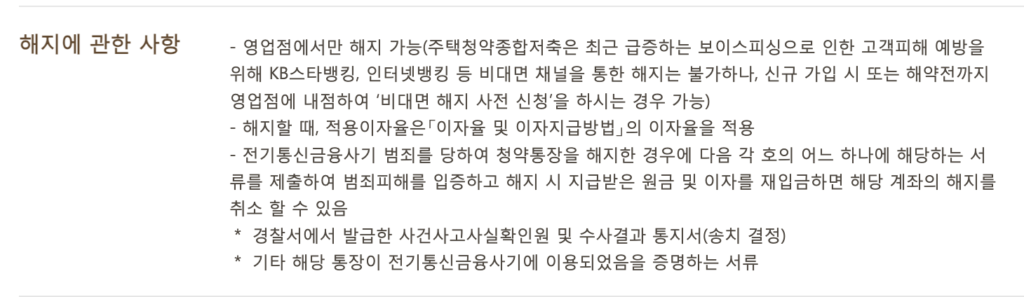

청약통장을 해지하시기로 마음먹었다면 얼마나 나오게 될지 궁금하실 것입니다. 대포통장이 많아서 청약통장을 만들거나 해지하기도 어렵게 되었으므로 비대면으로 되지 않습니다.

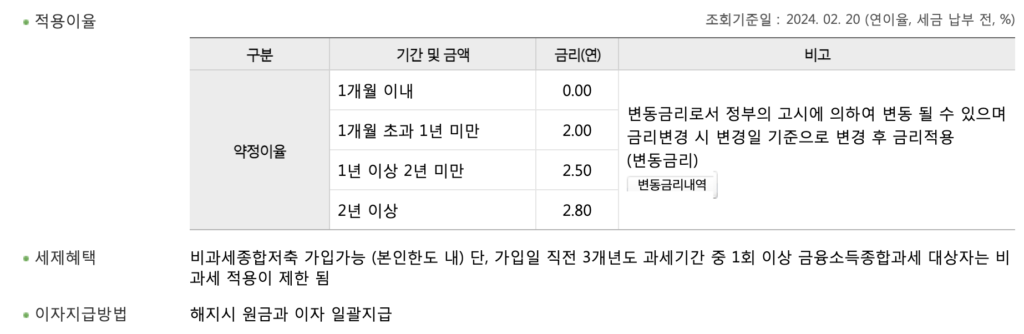

영업점을 찾아가시어 신분증과 서명을 해야됩니다. 그동안 쌓였던 이자에 대한 세금은 일반과세인 15.4%이므로 청약통장 특성상 많이 넣지 않아서 이자도 별로 쌓이지 않게 됩니다.

대부분의 은행이자율은 비슷하므로 우리은행을 대표로 가져와본다면 1개월 이내라면 이자가 붙지 않고 2년 이상되야 2%이상 붙는다고 보면 됩니다.

이 금액의 이자에다 우대를 받지 않는다면 이자액의 15.4%를 제외하면 원금에 이익금을 받게 됩니다. 오래하지 않으면 월 납입도 많이넣지 못하므로 적으면 몇백만원에서 많으면 몇천만원 수준입니다.

다만 청약통장의 유리한 점은 소득공제와 청약으로 인한 분양가 가능성인데 이 마저도 기대되지 않으면 해지하는 것이 기회비용을 높이는 것입니다.

청약통장에 대한 생각과 현재 상황, 느낀 점

현재 지방에는 미분양, 수도권도 조정지역을 제외하고는 미분양이 속출하고 있습니다. 아시다시피 분양가가 너무 올라서 기존에 있는 집의 가격과 비슷하거나 더 비쌉니다.

금리가 낮아진다고는 하지만 현재 고금리 상태에서 최소 2년은 더 걸릴 것이라고 생각되며 그 사이에 투자할 곳이 있다면 청약해지해서 현금흐름이나 유동성을 좋게 만드는 것도 좋은 선택이라고 생각됩니다.

청약은 한번 사용하면 10년에 한번 사용할 수 있기 때문에 신중해야하는 것은 맞고 지금과 같이 혼조세이면 부동산에 투자 해보지 않은 사람은 딱 속기 좋은 시장입니다.

지역에 대한 양극화가 심해져가고 있는 시점에서 실거주가 아니라면 투자는 수도권에 비싸더라도 하는게 좋습니다. 비싸서 못하겠다하면 기다리는 것도 방법입니다.