주택도시기금 버팀목 예전 기준은?

주택도시기금의 모든 상품은 혜택이 정말 좋아서 무조건 조건이 된다면 하라고 말씀드리고 있습니다. 정부정책의 일환으로 시행되고 있는거라서 세금이 어느정도 들어가고 금리도 매우 저렴한 편에 속합니다.

특히 이번에 신호부부나 신생아 특별 소득기준이 아주 완화되어서 소개드립니다. 신혼부부 버팀목 전세자금 소득기준은 6000만원 이하에서 7500만원이하로 훨씬 완화되었습니다. 아직 소득기준이 팽팽하다는 의견도 있지만 점점 완화되고 있으므로 신혼부부가 자가를 마련하기 나쁘지 않아보입니다.

버팀목의 금리는 예전보다 최대값이 0.2%로 거의 오르지 않은 편에 속합니다. 요즘 금리인 5~6%를 비교한다면 거의 금리가 무료인 편입니다. 3%이상 저렴하다는 것은 엄청난 혜택이라서 조건이 된다면 무조건 해야합니다.

다만 무주택이어야 하고 순자산이 3억초반 이하여야 합니다. 자세한 내용은 제가 예전에 포스팅 한 버팀목 내용을 참고하시면 되겠습니다.

->중기청 전세대출 버팀목 전세 차이점 – 후기, 대출조건, 이자

주택도시기금 버팀목 소득요건과 디딤돌 소득요건 비교

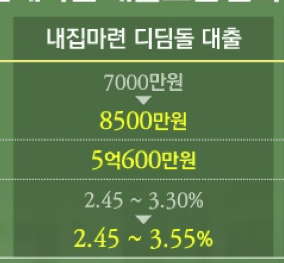

주택도시기금에서는 버팀목 말고도 디딤돌 대출도 시행하고 있습니다. 이번에 디딤돌 대출도 소득요건을 한껏 완화시켰습니다. 소득요건 7000만원에서 8500만원으로 바꿨습니다. 그리고 순자산액 기준도 5억 600만원으로 올렸습니다.

실거주 목적으로 주택을 없는 분은 요새 집값도 많이 떨어졌고 내집마련이나 전세로 들어가기 좋아보입니다. 디딤돌은 버팀목에 비해서 대출금리가 조금 높은 편입니다. 2.45% ~ 3.55% 입니다. 이 정도도 5%~6%에 비하면 높은 편은 아닙니다. 우대금리를 받는다면 꽤 줄어들 수 있겠죠.

LTV 70%로 대출한도는 최대 4억원까지 가능해서 계약금까지 10% ~ 20%만 준비하면 매입할 수 있겠습니다. 우선 세를 주어서 몸테크를 해야할 수 있으나 실거주 자기집 한 채는 그만큼 값질 것이라고 생각합니다.

주택도시기금의 대출신청이나 심사는 기금e든든에서 신청할 수 있고 고객센터도 잘 되어있으니 이 곳에 먼저 문의하시는게 좋습니다. 보통 아파트나 주택을 먼저 고른 후 계약한 다음 임대계약서를 토대로 심사를 받습니다.

완화된 주택정책 지금 집을 구해야 될 때인가?

현재 집값은 2023년 초반보다 반등하긴 했지만 저점을 다시 다지고 있습니다. 미국의 금리인상이 내년까지 지속될 만큼 집값은 계속 혼조세로 이어질 것 같으며 출산률 또한 좋지 않아 서울이나 경기 쪽만 오를 것이라고 생각됩니다.

정부는 신혼부부나 신생아에 대한 정책을 공격적으로 내놓으면서 신혼부부는 대출받기 조금 수월해졌습니다. 집값 또한 싸다고 말하기는 뭐하지만 코로나 때보다는 20% ~ 30% 정도 빠진 것이 사실입니다.

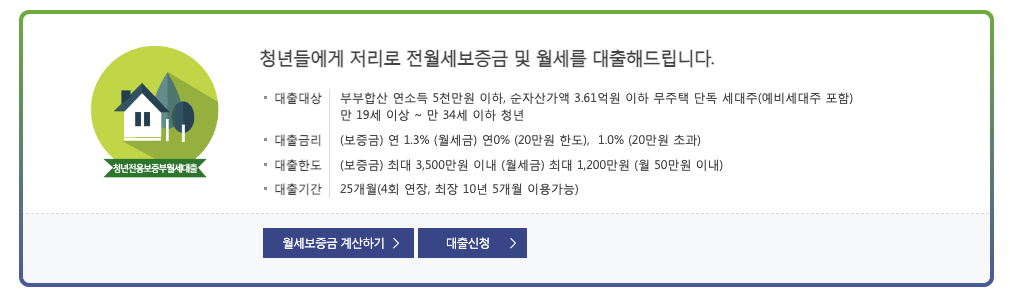

청년의 전세나 월세 대출도 오피스텔, 빌라 투룸 정도는 너끈히 빌릴 수 있을 정도로 지원이 많습니다. 신용이 좋지 않아도 특정 조건만 맞으면 눈높이에 맞는 대출을 찾을 수 있습니다.

일반 버팀목에서 조건이 충족되지 않아서 청년 버팀목으로 대환하려는 분들이 있는데 기존에 대출금을 갚고 실행해야합니다. 신용대출과 전세대출을 중복대출이 가능하지만 주택도시기금의 대출은 기본적으로 중복되지 않습니다. 그래서 상품마다 사전심사를 받아야하며 재심사가 될 수 있는 골치아픈 상황이 나올수도 있습니다.

기존에 비싼 금리를 가지고 대출하신 분들은 이번 기회에 소득조건이 완화되었으므로 갈아타시는 것을 추천하는 바입니다.