장외채권, 장내채권 차이

채권은 쉽게 말해 빚문서라고도 합니다. 내가 돈을 빌려주고 안정적으로 이자를 받을 수 있게 증명할 수 있는 문서를 뜻합니다. 신용등급, 수익률, 만기기간으로 표시되는데 이에 따라 채권의 가격이 달라집니다.

자산이 많을수록 지키는게 더 중요해지는데 은행도 5천만원까지 밖에 못지켜주고 신용등급도 B+ 정도이기 때문에 국가가 빌리는 AA등급이상으로 이자를 꼬박꼬박 받는 방법에는 채권도 괜찮습니다.

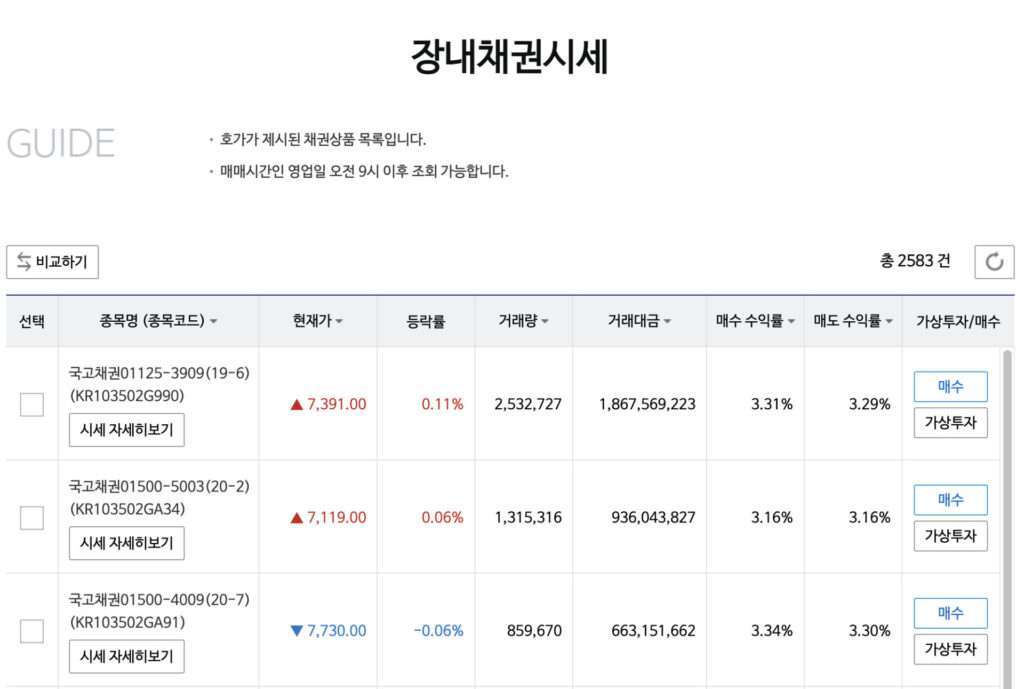

장내채권과 장외채권의 뚜렷한 차이점은 종목갯수와 수수료입니다. 장내채권은 증권사가 미래 확보해두고 자신의 시스템에서 거래하는 것입니다. 수수료는 적당한 편입니다. 대신 종목의 갯수가 제한적입니다.

장외채권은 다른 시스텡나 외부 채권을 연동시켜주기 때문에 명목적인 수수료는 없지만 채권가격에 수수료가 녹아있기 때문에 상대적으로 장내보다 비싼 편이 대다수입니다. 대신 종류가 많다는 장점이 있습니다.

채권의 기본적인 원리는 수익률이 높으면 채권가격이 떨어지고 만기가 길게 남을수록 리스크는 올라갑니다. 리스크가 올라갈수록 보상은 커지지만 위험도 커지죠.

어쨋든 채권의 특성상 꾸준하게 6개월에 한번씩 수익률에 대한 배당을 받고 금리가 내려간다고 한다면 채권가격이 높아지므로 금리가 내려가는 시점에 좋은 투자가 될 수 있다는 점입니다.

장외채권 장내채권 수익률, 무엇이 나은가?

장외채권은 수수료가 얼마나 얹어질지 모르기 때문에 장내채권을 추천합니다. 다만 종류가 제한적이고 채권을 판매할 때 국내의 경우는 거래량이 많지는 않아서 단점이긴 하지만 어쨌든 예금이나 적금보다 안전하며 수익률이 더 높고 세금도 덜 떼어가므로 추천합니다.

해외채권도 추천하는 바입니다. 다만 소액의 경우 해외채권은 수수료가 좀 비싸기 때문에 채권ETF인 TLT 같은 것으로 해도 됩니다. ETF로 한다면 채권만기시의 안정성은 보장받지 못하기 때문에 그건 고려해야합니다.

채권은 그냥 사놓으면 만기도래시까지 계속 수익을 얻는 것이므로 시간을 돈으로 버는 제일 쉬운 수단입니다. 채권의 가격도 환율과 같이 1%이내이기 때문에 부동산 살 돈으로 채권과 잘 배분해놓으면 연금 같이 금액이 나옵니다.

채권 필수 상식

- 수익률이 높은 채권일수록 기준금리가 떨어지면 채권가격은 올라간다

- 만기가 많이 남을수록 수익률의 기울기는 가파르다

- 장외채권 구매시 장내채권보다 포함된 수수료는 실제 비싸다

채권에 대한 주관적인 생각, 느낀 점

깔끔하게 채권가격 변동에 대해서만 수익률을 먹고싶다면 해외etf 중 하나인 TLT를 추천합니다. 금리가 내려갈수록 채권가격은 높아지므로 그 변동성을 그대로 반영합니다.

채권을 직접 개인이 사려면 만원 단위로 살 수 있습니다. 거래대금에 따라 수수료 0.03%~ 0.15%까지 붙게되므로 최소 수수료보다는 높은 수익률을 목표로 잡아야 합니다.

6개월마다 수익률대로 금액이 나오므로 기준금리의 변화가 제일 중요하다고 생각되며 거시적인 관점에서 금리는 한동안 유지되므로 채권은 지금같은 시기에 적절한 투자수단이라고 생각됩니다.