청약통장 예치금 예치방식 종류

청약통장은 민간분양이나 공공분양주택에 신청할 수 있는 권리를 줍니다. 6개월 이상에서 2년 정도 된 청약통장을 제일 선호하며 예치금을 많이 넣을 필요도 없고 일정하게 넣는 것이 좋습니다.

청약통장의 예치금은 분양권이 당첨되었을 때 계약금 + 중도금 + 잔금으로 들어가는 통장이 됩니다. 그 안에 있는 예치금은 당연히 분양권을 구입할 때 쓰이게 되겠습니다. 예치기간은 청약이 당첨되는 순간까지 넣어야되며 납입금은 600만원까지 10만원내외로 넣으면 적당하겠습니다.

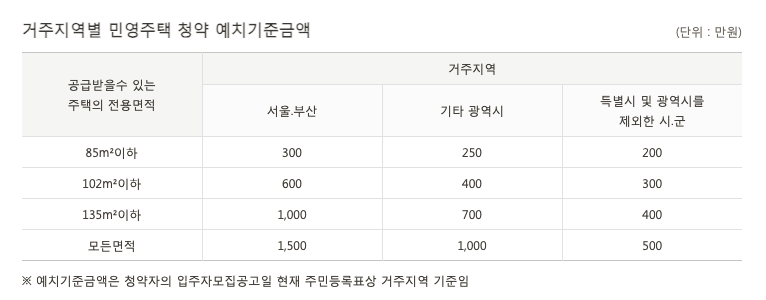

모든 면적에 대한 우선순위는 1500만원이 최대이며 이 이상넣어도 별다른 이득은 없으므로 85제곱미터 이하의 아파트를 청약하시려면 서울에서는 300만원 이상만 되도 상관없습니다.

2024년 1월 현재기준으로 연 이자는 2.8% 정도이며 2만원부터 50만원 이하의 금액을 납입하면 적당하게습니다. 저는 월마다 10만원을 납입하여 계속 분양가격이 적당할 때까지 묵혀두고 있습니다.

기회가 있을 때 이것으로 예금담보대출을 할 수도 있으며 비과세혜택도 받을 수 있습니다. 예치금을 넣는 방식에는 3가지가 있는데 다음과 같습니다.

- 자유적립식

- 저축가능금액

- 선납

자유적립식은 매월 정해진 납입인정금액을 연체없이 납입하여야 되므로 납입인정금액이라면 얼마를 넣어도 상관없습니다. 저축가능금액은 2만원에서 50만원까지 자유롭게 납입할 수 있습니다. 선납은 24회까지 할 수 있으며 먼저 낼 수 있습니다.

청약통장 예치금 당일입금, 기준일, 한번에 납부 차이점

청약통장 예치금에 관해서 납입을 궁금해하시는 분이 많습니다. 대부분 납입인정금액을 정해둔 자유적립식이나 저축가능금액의 청약통장을 많이합니다.

납입인정금액만 넘지않으면 얼마를 넣어도 상관없습니다. 청약에서 중요한 것은 가입기간이 제일 중요하지 액수는 위에 말했다시피 1500만원을 넘지않습니다. 85제곱미터가 300만원입니다. 그리고 중요한 것은 청약조건입니다. 투기과열지구나 주택수 같은 조건입니다.

청약액수가 부족하다시프면 가입기간만 충족된다면 미리 청약에 넣어놓고 부족한 액수를 채우면 됩니다. 요즘은 무주택기간, 자녀수, 부양가족이 당첨에 유리한 요소로 작용하고 있습니다.

공공사전분양의 경우는 특히 가입기간이 중요하고 월 10만원 납입이상 못합니다. 청약의 기준일은 통장 말고 넣을 청약의 모집공고일이 기준일이 됩니다.

예치금이 모자란다면 모집공고일 전에 채워놓는 것이 좋습니다. 청약에 당첨되었으면 모집공고일이 오기 전에 부족한 예금이나 저축을 챙겨두는 것이 좋습니다.

청약통장 유지하는 것이 좋을까? 분양권의 메리트

현재 분양되는 아파트값이 너무 올라서 청약하는 것도 망설여집니다. 로또청약은 옛말이 되었고 잘 나가는 곳이 그대로 잘 나가고 나머지는 분양 실패하는 곳도 많이 생겼습니다.

청약통장을 과연 유지해야할까에 대한 답은 ‘일단 유지’라는 입장입니다. 언제 금리가 떨어져서 매력적인 가격대로 올지 모르기 때문입니다. 그래도 이번년도에 실시하는 2024년 뉴홈에서 3억대 아파트도 분양하고 있으니 실거주 목적이라면 아직 청약에 대한 기대감은 있습니다.

현재 경기도 어렵고 고금리로 경매로 나온 집이 꽤 있습니다. 강서쪽은 더 심한 것으로 보입니다. 직장이 많은 여의도나 동쪽은 강남을 보시고 그 변두리로 고점대비 20%이상 떨어지는 집도 주담대를 통해서 들어가도 나쁘지 않아보입니다.

현재 고금리로 묶여있는 분들은 주담대도 저금리로 갈아타기도 많이 하므로 대출상품을 많이 비교해보시고 갈아타시기 바랍니다. 대출 갈아타기에 대한 포스팅은 전에 작성해놨으니 참고하시면됩니다.

-> 후순위 담보대출 갈아타기 가능할까? – 아파트, 새마을금고, 대환대출