상가 임대차보호법이란?

주택은 전입신고와 확정일자를 해야 대항력이 있지만 상가는 사업자등록을 해야 대항력을 주장할 수 있습니다. 상가 주인이 파산해서 경매나 공매로 넘어갔어도 세입자는 대항력이 생겨서 자신의 보증금을 지킬 수 있습니다.

원래 상가의 대항력은 채권이라 대항력이 없지만 상가임대차보호법의 주요내용에 따르면 사업자등록을 한다면 대항력이 생깁니다.

상가에도 소액임차인과 우선변제권을 획득할 수 있으며 소액임차인의 기준은 서울을 6500만원 이하, 수도권은 5500만원 이하, 그 밖의 지역은 3천만원 이하입니다.

소액임차인으로 인정되는 금액은 실제 보증금보다는 확실히 작아서 중요한 것은 경매로 넘어가도 내 보증금을 지킬 수 있는 대항력이 제일 중요합니다.

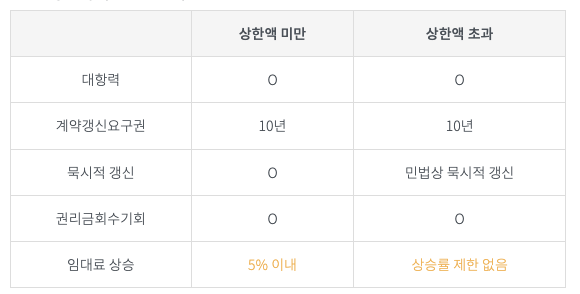

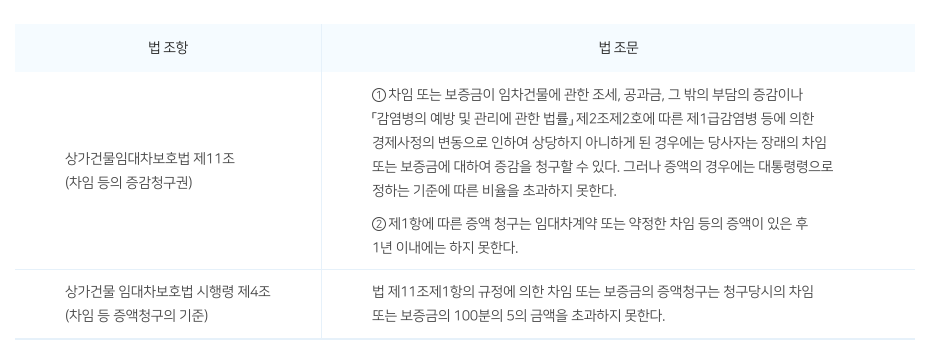

게다가 최대 10년까지 계약을 갱신할 수 있으며 월세는 경제적인 변동이 부당하다고 생각될 때 5%로 제한할 수 있습니다. 근데 5%로 인상하는 경우는 환산보증금 기준 안에 들어야 합니다.

환산보증금 범위는 서울은 9억원 이하, 부산광역시 및 과밀억제권은 6억 9000만원 이하, 광역시, 경기안산시, 용인시, 김포시, 광주시, 파주시, 화성시, 세종시는 5억 4천만원 이하, 제주도 및 기타지역은 3억7000만원 이하입니다.

상가 임대료 인상 어디까지 가능할까?

즉 보증금이 큰 세입자일 수록 임대료 상한 폭이 아주 클수도 있다는 얘기입니다. 환산보증금이 높다는 얘기는 장사가 잘되거나 입지가 좋은 상권일 가능성이 큽니다.

그래서 상가를 들어갈 때 환산보증금을 조금만 생각하고 들어가면 임대료 인상의 폭탄을 맞을 염려는 조금 줄어듭니다.

환산보증금 구하는 공식

보증금 + (월세 x 100) = 환산보증금

만약 상가주인이 권리를 남용하여 너무 무리하게 임대료를 올렸다고 한다면 임대차보호법에서는 불합리하다며 거절할 수 있습니다. 이렇게 되면 소송으로 접어들게 되지요. 웬만하면 합의해서 해결하는 것이 좋지만 소송으로 간다면 한 두푼이 아니기 때문에 법률전문가나 부동산 전문가의 상담을 받는 것이 도움이 됩니다.

임대료를 인상해야 하는 이유를 증명하며 반대쪽에서는 그렇지 못한 이유와 타당성을 객관적으로 입증해야하기 때문에 쉽지 않은 싸움이 될 것입니다.

다 각자의 상황이 있으므로 중요한 것은 환산보증금 범위에 들어가 있고 이것이 타당한지 인지하고 자신의 입장에서 유리한 포지션을 잡으면 됩니다.

상가임대료 계산법과 인상시기

상가보증금을 지키고 내쫓기지 않는 범위의 키는 환산보증금이며 이는 임대료 최대 폭의 상승을 막아주고 묵시적갱신을 유지하게 해줍니다.

서울의 경우 땅값이 많이 올랐기 때문에 9억원이라는 큰 금액으로 환산보증금이 있지만 과밀억제권에서 좋은 상가는 보증금이 꽤 들어가서 초과할 수 있으니 이 점 염두해두시길 바랍니다.

만약 다른 곳으로 바로 이사가셔야 한다면 임차권등기를 해놓아서 다른 세입자가 들어와도 권리금이나 대항력을 인정받을 수 있게 등기해놓는 게 좋습니다.

저는 환산보증금 계산기를 계약하기 전에 한번 돌려보며 안전한지 항상 보고 있습니다.