고정금리, 변동금리란?

금리는 생각보다 경제에 많은 연관이 있습니다. 주택담보대출이 규모에 비해 큰 우리나라는 이자 1%에 따라서 월마다 들어오는 돈이 달라집니다. 월급에서 주담대로 이자가 나가기 때문입니다.

은행에서는 금리의 하락예측과 인상예측에 따라서 고정금리나 변동금리를 추천합니다. 기준금리가 내려갈 것이라 예측한다면 현재 높은 금리를 고정으로 하고 올라가거나 유지할 것 같으면 변동금리를 메인상품으로 정하게 됩니다.

은행의 대출금리는 간단하게 기준금리 + 가산금리로 이루어져 있으며 고객입장에서는 가산 금리를 우대조건을 통해 최대한 우대받는 것이 매 달 나가는 이자를 줄이기에 유리합니다.

대부분의 은행의 금리 우대조건은 비슷합니다. 우선 금리를 기본적으로 줄일 수 있는 것이 중요하기 때문에 조건을 따져봐야합니다.

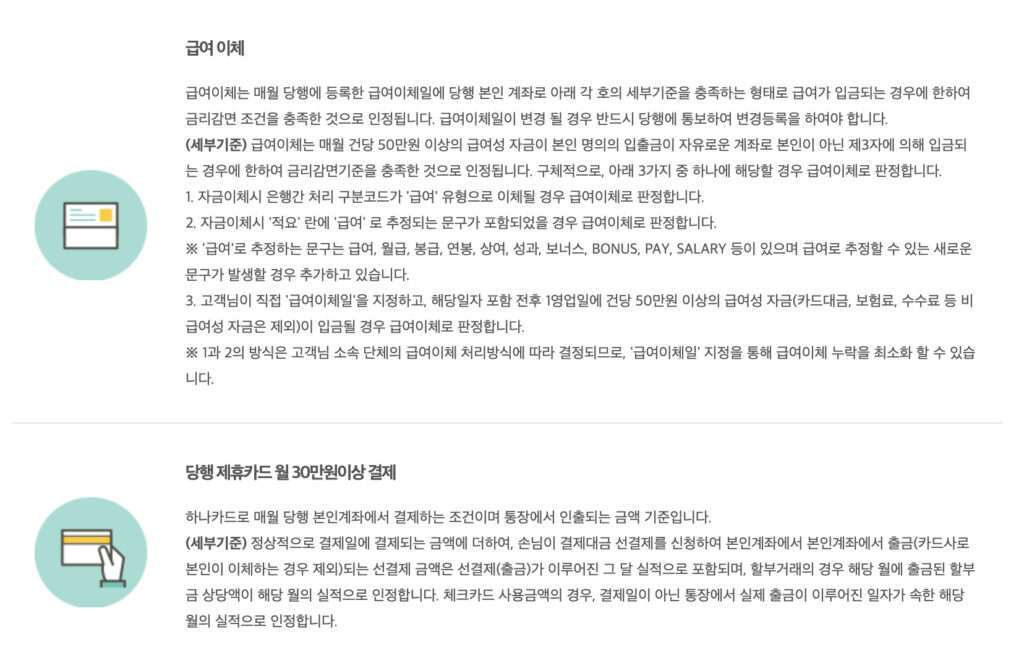

급여 자동이체, 적금 가입, 신용카드 사용, 자체 은행앱 설치, 비대면 가입 등 은행마다 대동소이 하지만 맥락은 비슷합니다. 은행이 대출이자와 예금이자의 차이로 돈을 벌고 있기 때문에 아무래도 이익률이 중요합니다.

대출이자 고정금리 변동금리 어떤 것이 더 유리할까?

대출금리의 기초가 되는 기준금리는 변동할 수 없기 때문에 은행이 여기서 더하는 가감금리를 자세히 살펴보고 대출을 해야합니다. 우선 주거래 은행이 있다면 우대금리 조건이 어떻게 되는지 자세히 살피고 가입해주세요.

고정금리는 처음 상품을 대출받을 때의 금리가 대출기간만큼 유지됩니다. 변동금리는 3,6,12개월마다 기준금리가 변한다면 바뀌게 됩니다. 선택지는 다음 2단계로 정해집니다.

- 기준 금리가 (대출기간 동안) 오를 예정이다 -> 고정금리 유리 , 변동금리 불리

- 기준 금리가 (대출기간 동안) 내릴 예정이다 -> 고정금리 불리, 변동금리 유리

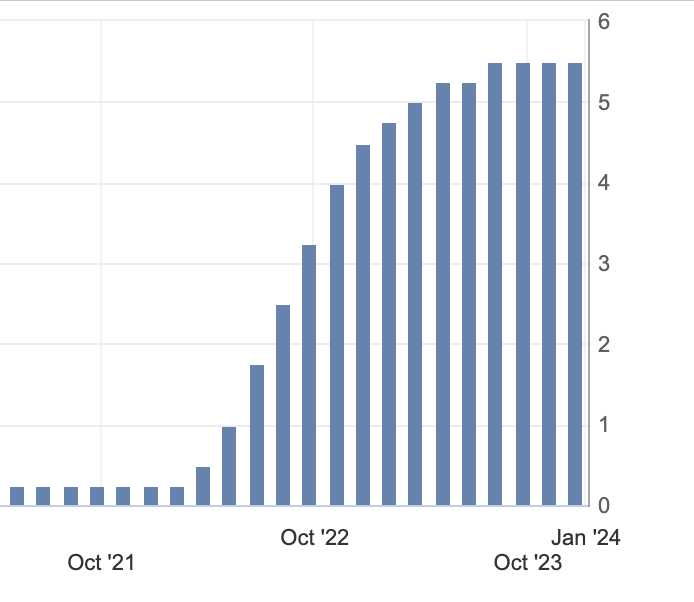

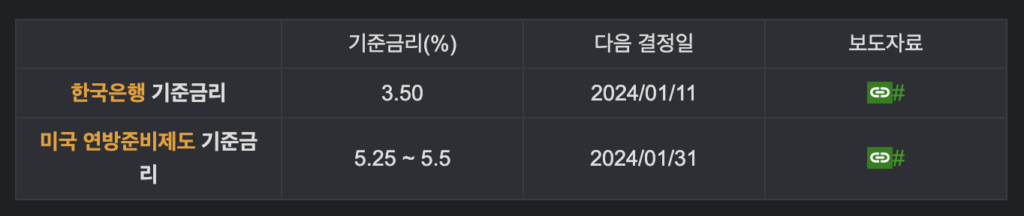

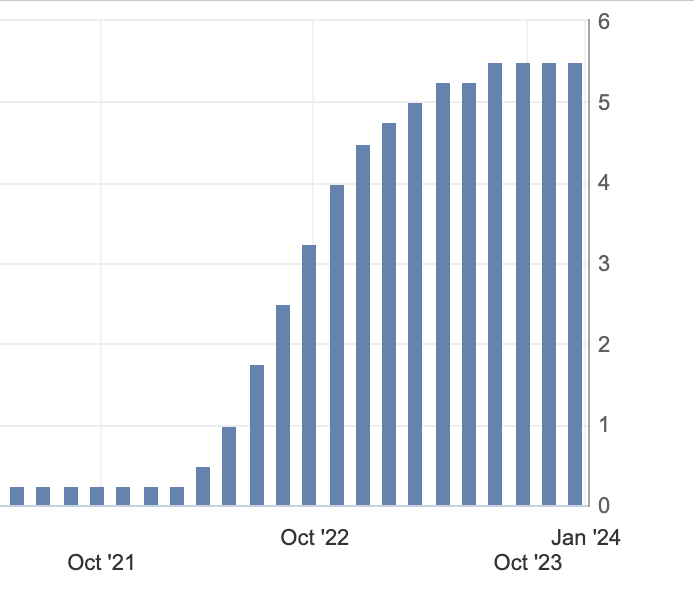

한국의 금리는 현재 3.5%정도입니다. 하지만 미국 기준금리는 5%가 넘어가는 상태입니다.

결국 한국경제는 미국경제를 따라가면서 기준 금리 차를 좁혀가게 되어있으므로 미국 FED 결정에서 금리를 내린다고 결정했지만 하반기나 되서야 내려갈 것으로 보입니다.

현재 내가 대출해야만 하는 상황이라면 어떤 금리를 고를까?

우선 현재 분위기상 금리가 더 내려갈 것은 확실해보이지만 하반기에나 아주 조금씩 내려갈 것으로 보입니다. 지금은 금리가 그래도 높은 상황이므로 고정금리를 한다기보다는 변동금리를 해야되는 것이 맞다고 생각됩니다.

물론 금리가 기존 은행금리와 다르게 너무 고금리(8% 이상)라면 요새 나온 네이버 대환대출이나 카카오대환대출로 통해 대출 갈아타기로 생돈이 나가는 것을 줄이시기 바랍니다.

오히려 예상과 다르게 금리가 너무 비싸졌다면 중도에 다 갚을 수도 있는데 이 때 중도상환수수료를 잘 확인해야 합니다.