경차 매입세액 공제란?

차량 매입세액 공제의 경우는 차량등록증으로 보통 확인하게 됩니다. 영업용 차량이 아닌 경우는 경차의 경우라도 매입세액 공제를 받지 못하게 됩니다.

여기서 말하는 매입세액은 부가세를 말하는 것이며 부가세에서 제외되는 것을 말합니다. 부가세 매입세액 공제가능한 차량은 다음과 같습니다.

- 화물, VAN 같은 대형차

- 1000cc 이하 경차

- 9인승 이상 승합차

- 임대업, 경비업, 운수업 및 유사 업종에 등록된 영업용 차량

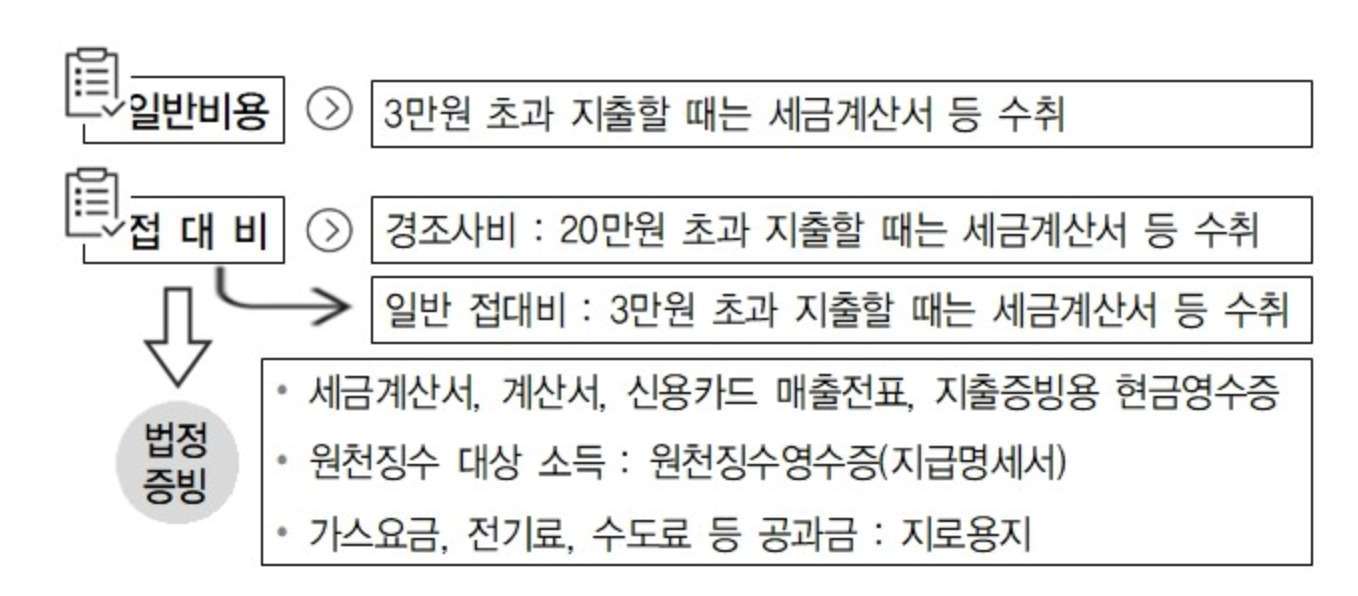

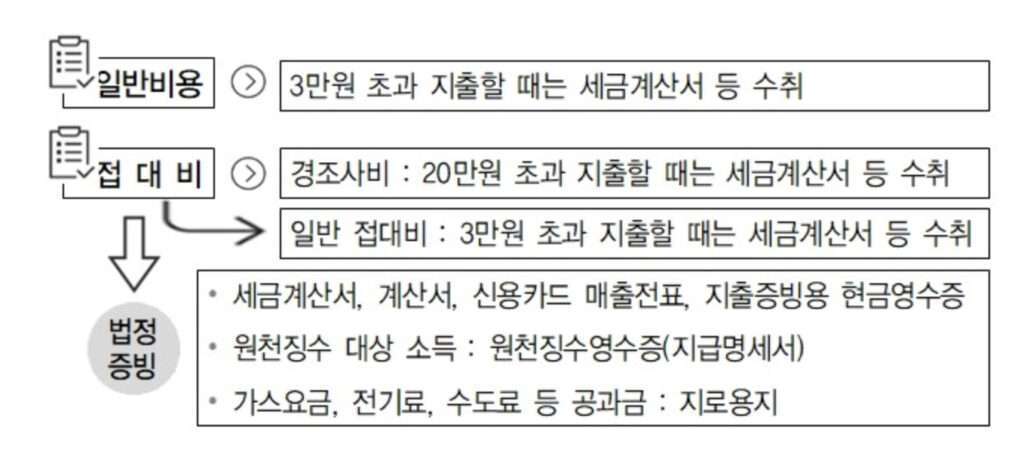

업무용으로 구입시에는 세금계산서를 발급받아 부가세 공제를 해주면 적용됩니다. 세무사를 사용하시는 경우에는 계산서와 증빙자료를 꼭 챙긴 뒤 제출해주시면 됩니다.

자동차의 매입금액은 꽤 큰 액수므로 영업용차량이 아니면 큰 금액을 공제받기 쉽지 않습니다. 업무용승용차는 사업장 기준이 아닌 사업자 기준으로 판단하는 것이어서 성실사업자라도 하나의 사업자마다 차량 한 대의 매입세액 공제를 받을 수 있습니다.

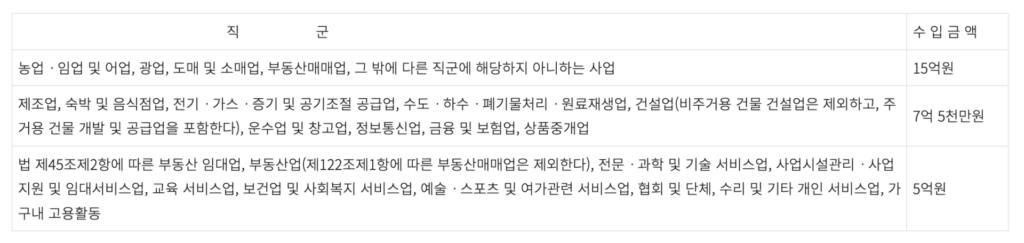

성실신고 사업자는 부동산 관련이라면 15억원 이상, 제조업 등 공급업, 건설업의 경우는 7억 5천만원 이상 수익이 나면 의무대상자가 됩니다. 직접 세무사의 확인을 맡아야 합니다.

성실신고사업자는 자동차 매입세액은 물론이고 의료비, 교육비, 월세 등을 공제 받을 수 있습니다. 성실확인비용도 물론 공제 받을 수 있으므로 성실사업자가 되는 것이 더 공제를 받을 수 있는지 그게 아닌지 잘 따져보아야 합니다.

기존 사용 경차 업무용으로 매입세액 공제 가능한가?

기존업무차량을 매입공제 차량으로 등록할 수는 없습니다. 차량 매입세액 공제를 하려면 차량 등록증으로 확인하게 되는데 기존 차량은 적격증빙을 받을 수 없습니다.

그래도 위의 1000cc이하의 경차조건을 만족한다면 주유비나 유지비를 공제받을 수 있습니다. 우선 기존의 차량을 고정자산으로 등록하고 화물차량이나 9인승 이상 차량, 경차 인지를 판단한 후에 부가세 공제로 등록하면 됩니다.

개인카드나 법인카드, 현금영수증을 할 때 개인으로 공제를 할 지 아니면 기업으로 공제해야할 지 공제한도 기준에 맞춰서 장부기입하시면 됩니다. 좀 번거롭다면 무료 컨설팅을 한번 받아보는 것도 추천합니다.

주유비, 경비 부가세 공제 여부

소형승용차인 경우, 영업용이 아니라면 매입세액공제는 받을 수 없습니다.다만 주유비나 차량유지비 같은 경우, 법인카드 사용을 통해 비용 감면을 받을 수 있습니다.

업무용 차량일 경우, 1년 운행비용이 1500만원 이상일 경우 차량이용일지가 있어야 합니다. 일반 승용차일 경우는 상관없습니다. 어차피 작은 액수입니다. 차량일지는 거래처 방문, 출퇴근, 일반 업무 사용시에만 적습니다.

차량유지비가 좀 포괄적일 수 있는데 차량유지비용에는 시간이 지나면서 가격이 떨어지는 감가상각비, 렌트료, 리스비용, 하이패스요금, 파킹비용,엔진오일, 고장 수리비가 포함됩니다.

보험도 공제에 포함되긴 하지만 임직원 직원용 보험이어야만 가능합니다. 누구나 사용가능한 보험일 경우는 제외됩니다. 법인직원이라 함은 개인이 아닌 법인과 계약이 되어있는 보험업체야만 합니다.